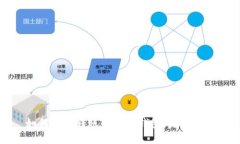

在现代社会,数字钱包已成为了个人和企业处理财务的重要工具。数字钱包不仅支持传统货币的存放和支付,还支持加密货币等新兴财经产品,方便用户进行在线交易。然而,用户在不同数字钱包之间转移资产时,常常面临导入问题。本文将全面探讨数字钱包之间的互相导入,包括其概念、流程及注意事项,以帮助用户更顺利地进行资金的转移。

数字钱包,也被称为电子钱包,是一种存储和管理用户资金的应用程序或服务。它们可以存储各种形式的货币,包括法定货币、加密货币等。此外,数字钱包通常配备了多种功能,如支付、收款、转账和资产管理等。在对资产进行转换或者导入时,用户需要了解不同钱包的特性,以选择最适合的解决方案。

数字钱包间互相导入资产的流程一般包括以下几个步骤:

在进行资产导入时,用户需注意某些潜在风险。首先是信息安全风险,用户需要确保地址输入准确,避免发送到不正确的地址。其次,网络延迟和手续费波动也可能影响交易,用户应根据实时情况谨慎决定费用。此外,还需警惕钓鱼攻击等安全威胁,确保下载的钱包应用来自可信来源。

选择适合的数字钱包需考虑多方面因素。例如,用户应评估钱包的安全性、功能性、用户体验、费用结构等。不同的钱包提供不同的服务,有的可能更适合加密货币交易,而有的则更加注重用户便利性。此外,确保目标钱包支持用户所持有的资产类型也是至关重要的。

若在导入资产的过程中遇到问题,用户应首先检查转账信息的准确性,包括目标地址和金额。另外,可尝试查看钱包的客服支持,许多钱包提供在线帮助或社区支持。若仍无法解决,建议求助于专业的技术支持团队,以避免更大的损失或误操作。

数字钱包分为多种类型,如热钱包、冷钱包、硬件钱包等。不同钱包在资产导入的方式上可能存在差异。一般来说,热钱包的导入流程相对简单,用户只需输入目标地址进行转账即可;而冷钱包和硬件钱包常常需要通过特定的软件或应用进行才能完成资产的转移。

导入后的资产恢复,用户需保持对导入信息的记录,确保钱包的安全性。如果用户更换设备,需备份助记词或私钥以保障账户的安全。还要定期检查账户余额和交易记录,避免因手机丢失或被盗而造成损失。

手续费一般由网络的拥堵程度和钱包的收费策略决定。用户在进行转账时可以选择手续费的金额,通常支付较高的手续费可以提高交易确认的速度。不同的数字钱包在手续费方面的政策也各不相同,建议用户在导入前查看相关费用信息以作合理安排。

在本文中,我们探讨了数字钱包之间互相导入的全流程,以及在导入过程中需要注意的事项。通过清晰的步骤和常见问题解答,希望能够帮助用户更好地理解数字钱包的使用和导入过程。随着数字货币和电子支付的普及,掌握这些技能变得愈加重要。用户在实施资金转移时,需谨慎选择和确认信息,确保资产的安全与顺利导入。