汽车区块链电子钱包是结合智能汽车和区块链技术的一种新兴数字资产管理工具。随着新能源汽车和智能汽车的快速发展,越来越多的科技公司和汽车制造商开始探索如何通过区块链技术提高汽车产业的效率和安全性。电子钱包作为数字资产的存储和管理工具,利用区块链的不可篡改性和去中心化特性,可以解决传统电子钱包在安全性、透明度和用户隐私方面的不足。

传统汽车交易和管理过程中,常常面临着信息不透明、信任缺失以及交易费用高昂等问题。而区块链技术提供了一个公开透明的交易平台,使得每一笔交易都能够被追溯和验证,从而增强用户的信任感。汽车区块链电子钱包能够有效应对以下几个方面的挑战:

1.安全性:传统电子钱包容易受到黑客攻击和欺诈,而区块链的分散特性和加密算法使得资产的安全性大幅提升。

2.透明性:所有的交易记录都被记录在区块链上,用户可以随时查询,增加了交易的透明度。

3.成本降低:通过智能合约,减少中介环节,降低了交易成本。

4.用户控制权:用户可以完全掌控自己的数字资产,无需依赖第三方机构。

汽车区块链电子钱包的技术架构主要包括以下几个方面:

1.区块链网络:通常采用公链或联盟链,确保交易的公开性和数据的安全性。

2.电子钱包客户端:用户通过手机应用或网页客户端访问电子钱包,进行操作和管理。

3.智能合约:通过编写智能合约,自动化执行交易协议,确保各方的权益。

4.数据存储:采用分布式存储技术,确保数据的可用性和完整性。

使用汽车区块链电子钱包的步骤相对简单,用户只需下载相应的应用程序,创建账户并进行实名认证。接下来,用户可以通过钱包购买数字资产(如车联网数据、服务费等),并使用这些资产进行支付或交易。钱包内的数字资产可以随时转账给其他用户,或者用作汽车服务的费用支付。

汽车区块链电子钱包的市场前景广阔,预计未来将成为车主管理数字资产和支付的主要工具。然而,这一技术的推广也面临着不少挑战,包括用户接受度、法律法规的支持、技术标准的统一等。尽管如此,随着区块链技术的成熟及汽车产业的持续发展,汽车区块链电子钱包必将在未来的智能驾驶中占据重要位置。

随着互联网技术的迅猛发展,用户的数据安全性日益受到关注。区块链电子钱包通过以下方式确保用户数据的安全性:

1.数据加密:用户的数据在存储和传输过程中使用高级加密技术,确保数据不被未授权访问。

2.去中心化存储:区块链的去中心化特点使得数据不存储在单一地点,相对减少了数据泄露的风险。

3.权限管理:用户可以自主控制数据的访问权限,只有获得授权的用户才能访问特定信息。

4.智能合约保障:智能合约自动执行条款,防止人为干预和操作错误。

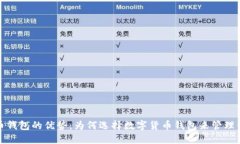

从多方面进行比较,汽车区块链电子钱包在多个方面具有显著优势:

1.速度:区块链技术使得交易得到即时确认,传统支付可能需要更长的处理时间。

2.费用:汽车区块链电子钱包通常有更低的交易费用,而传统支付方式往往涉及多层中介。

另一方面,仍存在一些劣势:

1.用户接受度:由于用户对区块链技术不够了解,接受度可能较低。

2.法律法规:与传统支付方式相比,区块链相关的法律法规尚不完善,可能导致法律风险。

市场竞争方面,许多科技公司和汽车制造商已在这一领域展开竞争,逐渐涌现出一系列不同类型的产品和服务。各公司的技术路线、用户体验和市场策略都存在差异,这也导致了市场竞争的激烈。

整体而言,已有不少知名企业推出了自己的区块链电子钱包,如某大型汽车制造商与区块链公司合作推出的“车载电子钱包”。在这一竞争中,产品的安全性、便捷性以及用户反馈将成为其成功的关键。

智能合约在汽车区块链电子钱包中的实施,主要包括以下步骤:

1.合约设计:根据用户需求和业务逻辑设计相应的合约条款。

2.编写代码:使用区块链支持的编程语言编写智能合约代码,定义合约的具体执行逻辑。

3.测试与部署:在区块链环境中测试合约功能,确保无误后进行正式部署。

4.自动化执行:合约一旦部署,无需人工干预,可自动执行相关交易,提高效率。

汽车区块链电子钱包可以帮助车主通过数字资产管理实现收益,具体方法包括:

1.数据交易:车主可以将车载数据出售给需要的第三方,如保险公司、汽车制造商等,获取收益。

2.分时租车:利用电子钱包,车主可以通过共享经济平台将车辆出租,获利。

3.支付佣金:通过电子钱包向其他用户提供服务或咨询,获得报酬。

汽车区块链电子钱包在未来有多种应用场景,例如:

1.汽车销售:在购买汽车时使用电子钱包支付,提高交易效率及安全性。

2.车联网设备服务:车主可以通过电子钱包支付车联网服务费,使得设备使用更加便捷。

3.保险理赔:应用于智能合约的保险理赔,可以快速定义理赔流程,减少纠纷。

4.数字身份管理:车主信息可通过区块链进行保护,确保用户数据不被滥用。

综合来看,汽车区块链电子钱包作为一种新型技术,随着汽车行业和区块链的共同发展,将在未来发挥更加重要的作用。通过探索与研究,可以不断提升其应用价值,造福消费者和企业。