数字人民币作为中国央行推出的一种法定数字货币,正在逐步在全国范围内推广。对于用户而言,开通数字人民币钱包是进入这一新兴金融生态系统的第一步。开通钱包的过程会涉及许多数据,包括用户的身份验证、个人信息、使用习惯等。这篇文章将详细解析数字人民币钱包的开户流程,提供相关数据分析,并解答关于数字人民币钱包的常见问题。

开通数字人民币钱包的流程相对简单,但需要一定的准备工作。首先,用户需要下载中国人民银行或指定银行推出的数字人民币钱包应用。其次,用户需进行身份验证,通常需要提供有效的身份证件和相关个人信息。这一过程的设计目的是为了确保交易的安全性和合规性。

在完成身份验证后,用户可以根据指引完成钱包的设置,包括选择支付密码、绑定银行卡等。总的来说,整个过程通常需要10-15分钟,但具体时间会因用户的网络环境和系统负载而有所不同。

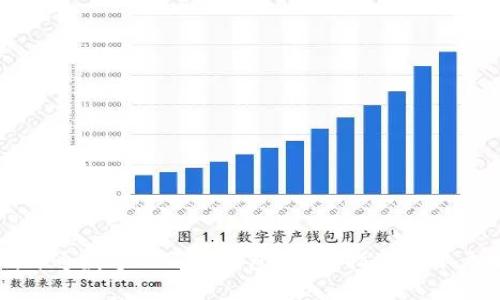

根据最近的统计数据显示,已有数百万用户成功开通了数字人民币钱包。这个数据反映了数字人民币推广的效果及用户对数字货币的接受度。在统计数据中,用户的年龄分布、地域分布、消费习惯等信息,均可以为相关机构和企业提供宝贵的参考依据。

例如,年龄在18-35岁之间的年轻用户占比最高,他们普遍对新鲜事物接受度高,更愿意尝试数字货币。另一方面,60岁以上的老年用户开户比例较低,主要是因为他们对新科技的理解和使用习惯的保守。

除了年龄,地域分布也是一个重要的分析点。第一线城市如北京、上海、广州等地的用户开户热情显著高于二线和三线城市。这与当地的经济发展水平、金融基础设施以及数字普惠金融政策的推广密切相关。

安全性是用户最关心的问题之一。数字人民币钱包采用了多重安全措施,包括生物识别、动态密码以及严格的身份验证,用户在使用过程中需注意防范网络钓鱼和社交工程攻击。同时,央行在风险控制和用户数据保护方面都有严格的政策和措施。因此,从技术层面来看,数字人民币钱包是十分安全的,但用户也需提高自身的安全意识。

根据相关规定,数字人民币钱包开户的年龄限制通常是18岁。未成年人可以在监护人的陪同下申请,但必须遵循相应的法律法规。同时,未成年人的钱包功能可能会受到一定限制,以防止不当使用。

钱包内的资金主要来源于用户的银行卡转入,以及商家和其他用户的转账。用户可以通过钱包进行线上线下消费,资金会即时到账。对钱包内的资金处理,用户需保持清晰的认知,遵循资金安全的原则,不随意分享个人信息,以确保资金安全。

目前,数字人民币的主要功能集中于国内使用,海外交易暂时受到一定限制。由于数字人民币是由央行发行的法定货币,国际化的进程需经过相关法律法规的完善。未来,数字人民币有可能逐步开放国际支付功能,但当前仍需遵循国家政策。

数字人民币钱包主要分为两个类型,一是个人钱包,适合个人用户的日常消费;二是企业钱包,适合商家进行交易和管理。用户应根据自身需求选择合适的钱包类型。同时,推荐选择知名银行和机构推出的钱包,以确保安全性和稳定性。

开通数字人民币钱包后,用户可以通过扫描二维码、输入商家提供的信息等方式进行支付。同时,用户还可以通过微信零钱、支付宝等社交支付平台来进行转账和收款,方便快捷。用户在使用时需关注是否开启了数据和网络权限,以防止因技术故障导致的支付失败。

综上所述,数字人民币钱包的开通过程虽然简单,但背后的技术与政策保障却极为重要。在这个新兴的数字经济时代,用户需要对数字人民币钱包有更深入的理解,以便更好地参与到这一趋势中去。希望以上分析能帮助用户顺利开通和使用数字人民币钱包,为未来的数字生活打下基础。